饮料

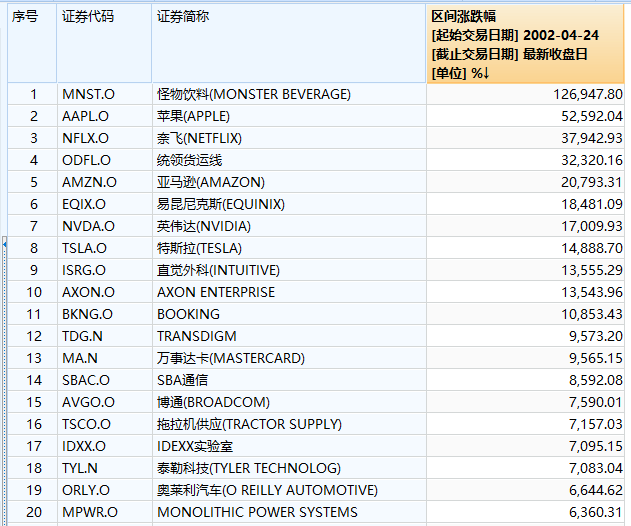

2002年4月24日,汉森天然饮料公司推出了怪物能量饮料(Monster Energy),开启了惊人的成长之旅。如果在那年花1000美元投资怪物饮料,那么现在就会拥有超过120万美元。

富达基金的低价股基金掌舵人Joel Tillinghast曾在2001年购买了怪物饮料原公司的股票,并长期持有至今。不过仓位并不重。Tillinghast一开始它看好的是公司的天然水果饮料,后来公司股票价值的增长却来自其能量饮料销量的爆发,也成为他持续持有的理由。可以说有一定的运气成分。

他买入的价格大约在4美元,当时市盈率约为10倍。后来股票多次拆分,持有成本基本上只有几分钱。

当Tillinghast想把怪物饮料卖掉的时候,他都会重新思考一次。他在《大钱细思》里写道:“当我考虑把“怪兽”的持股从基金中卖出时,我开始寻找一家可以替代汉森的公司。替代者必须要给客户提供有独特价值的产品。任何事物都有其定价,在我购买的股票名单中,回报较高的股票背后几乎都是具有鲜明特质和市场定位的公司。怪兽能量饮料有一批狂热的粉丝,你通常不会在商店里见到他们。即使在可乐销量下滑的时候,怪兽能量饮料的销售仍在快速增长。当你找到一家真正独一无二的公司时,即使其利基市场规模很小,若未经考虑就将其替换掉,那都将是个错误。”

在能量饮料崛起以前,美国的软饮料市场基本还是传统碳酸饮料的天下,占了半壁江山,其他的品类分剩下的一半,从60年代一直到90年代。

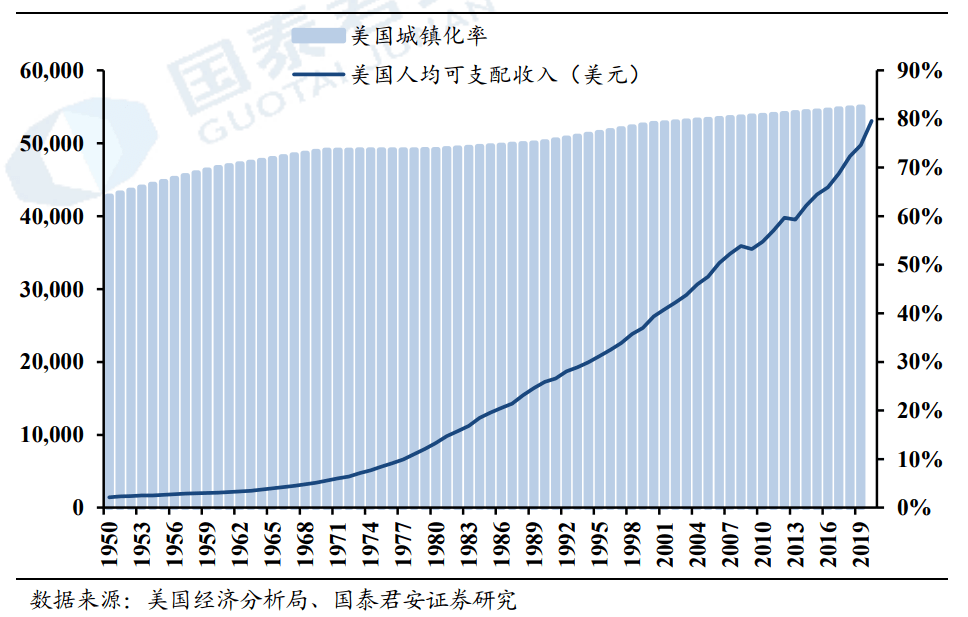

但是从1980年左右,美国人均可支配收入以及城镇化率水平的持续提升,美股还开启了几十年的大牛市,美国人有钱了。有钱了就生出了很多个性化需求,喝了那么多年的可乐线年代末碳酸饮料消费开始见顶,软饮料的品类开始多元化。

同时,消费水平的提升也带动了大家的健康意识,90 年代末美国健身风潮流行,从1987年到1997年,美国使用跑步机锻炼的人数从400余万激增至3600万。这些人群的倾向从碳酸饮料转到了功能饮料。

但却不止如此,能量饮料的龙头红牛还过来帮了一把。1997年,红牛开始全面进入美国市场,经过几年的市场教育,红牛很快就被越来越注重运动保健且本就有咖啡因消费习惯的美国人接受并流行开来。各品牌也跟风推出能量饮料,一起教育市场。

过去能量饮料的主要消费者是劳累人群,汉森拆解了目标受众群体,最终把目标群体定位在18-34 岁这一年轻人群作为核心战略。他们年轻有活力,日常运动健身,消费能力也不错,也是美国能量饮料接受度比较高的群体。

然后汉森紧紧围绕这一群体设计了一套全新的品牌 logo、包装形象和口号。完全颠覆过去汉森的品牌形象,但却实现了设计理念的逻辑自洽。

怪物饮料的经典款能量饮料包装采用黑色背景及三道绿色爪印,并且非常具有辨识度。通过对比鲜明的颜色搭配及锯齿状的标志增加视觉上的冲击,在外观上就与其他能量饮料产生明显的差异化。

“释放野性(Unleash the Beast)”的宣传口号强化了魔爪般的品牌形象,也契合了年轻人追求个性、活力、自由的消费诉求。

此外,怪物饮料采用了大包装、低单价,相对红牛明显性价比方式,成功和红牛错开竞争,打入目标群体。

并围绕目标年轻消费者圈层及其爱好进行活动和赛事的冠名赞助等,包括极限运动、音乐节、电子竞技等绑定年轻群体,在目标群体的活动区域进行地推宣传,从而形成了针对目标群体的品牌心智 ,培养了一群忠诚度高的粉丝。

此后也围绕着品牌理念,产品端不断推陈出新,强化品牌认知。还通过增加新容量挤占货架空间、满足不同使用场景的需求,亦降低了潜在差异化进入者的威胁。

2003年,怪物饮料的畅销带动公司整体营收首次突破1亿美元,并自此开启了接近10年的高速增长期。

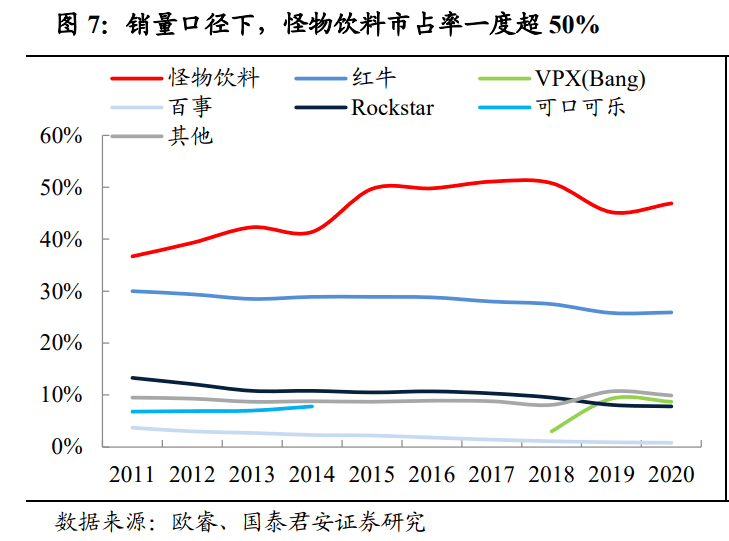

2008年,怪物饮料在销量口径下以接近 40%的市占率首次超越红牛,成为美国能量饮料品类销量第一。

10年高速增长后,美国能量饮料也逐步买入成熟期,以怪物饮料的规模,想要持续增长,必须全球化。

公司在08年就开始试水,首先在西欧销售怪物饮料,随后又陆续进军大洋洲、中东欧等多个国家。2012年后开始加速海外布局。

到2015 年,怪物饮料与可口可乐强强联合。可口可乐收购怪物饮料 16.7%的股份,双方通过品牌置换等方式整合强化了产品组合和分销能力。

同时怪物饮料在渠道上借助可口可乐的全球分销网络持续进入亚洲、南美、非洲等主要国家及地区,基本形成了全球化的市场覆盖,延续了自己的增长空间。

一个品牌是否会成功都是后视镜看的,领先的判断大多都是概率。对成功品牌发展路径的了解,可以适当辅助其他品牌投资的胜率。

怪物饮料上市的时候,公司的市值和估值都不高,导致后续的增长复利下,带来了惊人的回报。主要的涨幅还是在前面10年的增长阶段,近10年回报虽然回报不到10倍但也不错了。

一个品牌的成功绕不过天时地利人和,怪物饮料的一套组合拳在欧美甚至日本都打得很顺,但在中国和印度却碰了壁。

根据 Euromonitor,怪物饮料在印度市场以销售量计的市占率从 2015 年的0.4%缓慢提升至2020年的0.5%,几乎陷入增长停滞,在中国市场则从2017年的 0.2%提升至 2020年的0.7%,也是没什么水花。

以国内角度来看,一方面中国的年轻人似乎对怪物饮料的“释放野性”“特立独行”这种文化还没有那么强的共鸣,另一方面,中国人喝功能饮料的主要人群暂时还是货运司机(超过60%)。

所以可以看出来,年轻人的能量饮料的消费需求与经济发展水平密切相关。怪物饮料的定位与国内的主要能量饮料消费者完全不是一波人,而目标群体还没成长起来,没有成为主流消费人群。

总结来说,就是还没发展到那个阶段。2020年中国和印度的人均可支配收入分别是32189元和1.5万卢比。按照2020年的平均汇率,折合美元分别是4656美元和201美元,相当于美国1967和1931年的水平。

而美国整体对于功能饮料的接受度较高,过去几年涨幅最高的股票正是怪物饮料的挑战者Celsius控股(CELH)。通过主打健康概念,“0糖0热量0脂肪”,更多天然营养素,还能助力燃脂。Celsius打上“燃脂健康饮料”的标签来进行差异化竞争,并符合当下的发展趋势,打开了一条道路。这两年又获得百事的投资和分销助力,似乎在复制怪物饮料的发展路径。

回看国内,能量饮料的龙头是红牛,第二是东鹏,但似乎都不够年轻。未来随着经济发展,体育建设的渗透,多种个性化运动的兴起,年轻人对于年轻化能量饮料相信还是有所需求的。只是可能会是一个缓慢提升的过程,对于发展阶段和切入方式的需要反复判断,至少年轻化这块领域国内还是缺一个龙头的。

说来也巧,前段时间做游戏手机的黑鲨,居然也跨界参和了一脚。说明虽然怪物饮料在国内发展不顺,但依旧有很多人在觊觎这块市场。

上一篇:全球第二大功能性饮料入华一年凭借其极致的营销手段碾 下一篇:东鹏饮料最新公告:拟投625亿元在衢州智造新城投建