饮料

招股书显示,华润饮料是中国第二大的包装饮用水企业(仅次于农夫山泉),包装饮用水产品营收占总营收超过九成;2023年,怡宝饮用纯净水产品卖了146亿瓶,零售额为395亿元,以32.7%的份额稳居中国饮用纯净水市场第一

4月23日,网上流传出一张农夫山泉纯净水新品的宣传图,同样是“绿瓶”设计,售价2元/瓶。要知道,农夫山泉早在2000年就公开表示“不再生产纯净水,全部生产天然水”,这个时候重新推出纯净水产品,向娃哈哈、百岁山、怡宝等品牌宣战的意图十分明显。最新消息显示,“小绿瓶”已经在线上线下全面开售。

1984年,华润饮料的前身——中国龙环饮料(蛇口)公司成立于深圳,主要销售“刺梨汁”这种贵州特有的碳酸饮料。但当时,可口可乐、百事可乐相继进入中国市场,在强大的对手面前,刺梨汁市场反响惨淡,这一产品以失败告终。

那时,龙环饮料公司看到香港流行一种叫“纯净水”的新式饮料,便打算引入内地。1990年,龙环饮料在国内率先推出“怡宝”牌纯净水,还为怡宝起了一个法文名Cestbon,意味“至高无上”,这些名称和标识一直沿用至今。

然而在90年代的中国,纯净水的理念不被大多数消费者接受,怡宝推出后并没有在市场上激起什么水花。龙环饮料的发展并不顺利,很快迎来了第一次“卖身”。

1991年,万科买下中国龙环有限公司51%的股份,成为控股股东。万科入主后,对怡宝进行了大刀阔斧的改革,卖掉了碳酸饮料生产线,从国外引进先进的纯净水生产设备,专注生产和销售纯净水。全力进军纯净水市场的怡宝,很快在华南地区站稳脚跟,一度拿下广州本土市场50%以上的市场份额,成为广东的瓶装水霸主。

在万科完成收购的第二年,周敬良就离开了龙环饮料,自立门户推出“景田”牌纯净水,以及后来的“百岁山”。嗅到商机的宗庆后、钟睒睒也相继挤进这个圈子,1995年娃哈哈同步推出纯净水和矿泉水,次年其纯净水规模就达到1亿元;1996年,农夫山泉前身“浙江千岛湖养生堂饮用水有限公司”诞生,几年后,“农夫山泉有点甜”的广告语火遍大江南北。

随着竞争加剧,怡宝又一次来到命运的十字路口。1999年,重心回归房地产的万科将怡宝剥离出来,卖给了当时正在四处收购饮料、啤酒业务的华润集团,财力雄厚的华润集团以1000万元的价格将怡宝收至麾下。

作为国有重点骨干企业,华润集团坐拥多家上市企业、业务横跨多个领域,尤其是有着成熟的啤酒饮料消费品运营经验,旗下“雪花啤酒”自2006年起在中国啤酒市场连续多年位居第一。

完成收购后,华润集团火速对怡宝进行了品牌形象升级,将包装更换成了沿用至今的“小绿瓶”,并将啤酒的成功经验复制到怡宝身上,建工厂、扩充产品线年,怡宝启动全国化战略,以“西进、东扩、北伐”的六字策略向全国扩张,次年怡宝被列入华润(集团)有限公司一级利润中心序列,并更名为“华润怡宝食品饮料(深圳)有限公司”。

背靠华润集团这棵大树,怡宝一路过关斩将,2012年跻身中国瓶装水市场前三,到2015年营业额已超过百亿元。

如今,华润集团已经发展成一个横跨大消费、综合能源、城市建设运营、大健康、产业金融、科技及新兴产业六大板块的多元化国企。华润饮料则是其旗下“消费四子之一”,其他三家大消费企业分别为华润万家、华润啤酒和华润五丰。若华润饮料顺利上市,华润集团将收获第18家上市公司。都是卖水,差距几何?

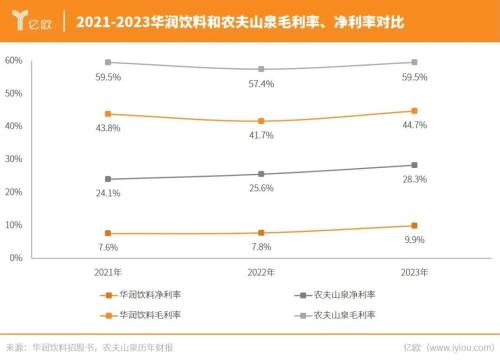

根据华润饮料招股书,2021-2023年,其年营收分别为113.40亿元、126.23亿元及135.15亿元;同期年内利润分别为8.58亿元、9.89亿元及13.31亿元,净利润率分别7.6%、7.8%和9.9%。

一方面,农夫山泉卖的是天然水、华润饮料卖的是纯净水,两种水的不同生产方式导致二者盈利能力存在差距。2021-2023年,华润饮料的毛利率分别为43.8%、41.7%、44.7%,同期农夫山泉的毛利率高达59.5%、57.4%、59.5%,相差了十几个百分点。

这是雪花啤酒曾经采用的打法,在华润内部被称为“蘑菇战术”——全国市场被划分成一朵朵蘑菇,覆盖住自己可以撑住的区域,最后连成一片。截至2023年,华润饮料在全国有12家自建工厂和34家合作工厂,拥有47条自有生产线条合作伙伴生产线。农夫山泉夫则在全国主要区域自建了十大水源工厂,截至2023年共拥有106条饮用水生产线条饮料生产线。

农夫山泉的产品矩阵十分丰富,目前有包装饮用水、茶饮料、功能饮料、果汁饮料四大主要板块。2021-2023年,其包装饮用水产品的营收占比分别为57.4%、54.9%及47.5%,2023年,饮料产品的营收首次超越包装饮用水;其中茶饮料增长最为迅猛,录得126.59亿元收入,较2022年增长83.3%,占2023年总收入的29.7%。

茶饮料收入的高速增长,主要由近年来爆火的东方树叶带动。尼尔森2023年8月发布的数据显示,东方树叶已连续3年高速增长,复合增长率超90%;

据此推算,2023年东方树叶零售规模可能会达100亿,且将在2026年成为零售规模超200亿的大单品。

2021-2023年,包装饮用水产品的营收占比分别为95.4%、94.3%及92.1%,饮料产品的占比虽然在逐年提高,但加起来还不到一成。除怡宝外,近年来华润饮料陆续推出了高端水品牌“怡宝露”、天然水品牌“本优”、桶装水品牌“加林山”、气泡苏打水品牌“FEEL”,茶饮料品牌“至本清润”、“佐味茶事”、“午后奶茶”,“蜜水系列”、“假日系列”、“源自世界的厨房”等果汁饮料产品,以及运动饮料“魔力”、咖啡饮料“火咖”,但都不温不火。

华润饮料在产品创新上的投入也不及农夫山泉。2021-2023年,华润饮料的研发成本分别为4897.9万元、4917.9万元及6151.0万元,同期农夫山泉的研发成本分别为1.25亿元、2.77亿元、3.49亿元。入局太晚、投入有限,华润饮料自然很难打造出东方树叶这样的爆品。

直到农夫山泉的“天然水”横空出世,在行业掀起巨浪。当时,农夫山泉直指纯净水存在“过于纯净,不含矿物质”的弱点,靠“水仙花生长实验”、“饮用水酸碱度测试”、“再喝纯净水毁掉中国一代人”等打法,成功扭转消费者认知,让一众对手措手不及。

同时,农夫山泉大力建设生产线、快速布局线下渠道,并通过“农夫山泉有点甜”、“我们不生产水,我们只是大自然的搬运工”等一系列广告语快速占领用户心智。最终,农夫山泉从一众巨头嘴里撬开了一大块市场,在这轮“水战”中成为最大的赢家。、

前不久娃哈哈创始人宗庆后去世,社交媒体将两大品牌创始人的陈年往事放大,把娃哈哈与农夫山泉推向了对立面。大多数消费者情感向娃哈哈倾斜,纷纷抢购其产品以表支持和纪念。农夫山泉则因风波受到重创,几天之内市值蒸发数百亿港元。

娃哈哈还抓住这波关注度,发起了一场销售突击战。3月上旬,社交媒体上流传了一封娃哈哈致销售人员的信,涉及“打好销售战役”、开展“娃哈哈请你喝水”促销活动等内容,希望借机实现销售业绩的突破。

业内分析认为,水业务增长乏力或是一大原因,随着消费者对饮用水品质要求的提升,纯净水市场仍具有一定的增长潜力,农夫山泉此举是为了开辟新的增长点,抢占市场份额,提升整体业绩。早在2000年,农夫山泉创始人钟睒睒就曾宣称,农夫山泉“从此不再生产纯净水,只生产天然水”。24年后,农夫山泉自己“打脸”,毅然进军纯净水,踏入娃哈哈、怡宝腹地,无疑是在高调宣战。可以想象,纯净水领域将掀起一轮新的混战。

一方面,面对纯净水市场的增长压力,以及巨头农夫山泉的步步紧逼,怡宝亟需保住自己纯净水市场第一品牌的地位。另一方面,行业重新洗牌也是弯道超车的良机,若能加大在产品创新上的投入,尽快找到纯净水之外的增长曲线,华润饮料未必会输

在招股书中,华润饮料也表露其扩张野心,称此次上市募集资金将主要用于:战略性扩张和优化产能,以提高供应链效率;加速销售渠道扩张及提升渠道效率,抢占市场份额;增强营销能力建设,以提升品牌形象;增强产品研发能力,以持续拓展新产品线;数字化升级,以提升销售、运营、生产和物流等环节的运营效率。

上一篇:全球十大奇葩饮料你绝对不敢喝! 下一篇:山东省2021-2022年中央引导地方科技发展资金