产品中心

2020年,良品铺子(603719.SH)上市,在高瓴资本和今日资本的共同加持下,入局A股零食赛道酣战。

在良品铺子提交的招股书中,其将来伊份(603777.SH)、百草味(于2016年被上市公司好想你收购)、三只松鼠(300783.SZ)、盐津铺子(002847.SZ)列为主要竞争对手,基本上把休闲食品行业内主要上市公司囊括。

自2019年以来,五家公司的格局也发生了翻天覆地的变化:三只松鼠从四年前的百亿营收掉到71亿,好想你已经剥离百草味,来伊份停滞不前,良品铺子出现下滑,盐津铺子却营收大增。

当前格局的背后,是零食行业多年来的“内卷”。各大零食龙头不断在同质化中寻找差异化,战略也几经调整,走过了一些弯路。

2019年,三只松鼠营收首次突破百亿元,比上年增加30亿元,虽然净利润有所下滑,被广泛诟病“增收不赠利”,但这个规模在五家零食企业中是毋庸置疑的首位。

这一年,良品铺子还没有上市,但势头很猛。其在年初定位“高端零食”,开启了全面高端化的战略升级,声势浩大。在这一战略指引下,良品铺子当年实现营收77.15亿元,较上年有21%的增幅,净利润有42.68%的增长。

好想你也有不俗的体量,当年营收是59亿元,排在前述两家之后。最早上市的来伊份中规中矩,营收是40亿元规模。相较之下,盐津铺子就显得“瘦小”,2019年营收仅为14亿元。

2020年,零食行业的竞争变得愈发激烈。零食三巨头之一的百草味迎来重要变化:好想你以7.05亿美元剥离百草味资产,回归红枣主业,下了牌桌,留下三只松鼠和良品铺子较量。

考虑到线上流量的红利消失,三只松鼠将目光瞄准了线下,开始大力拓展门店,但疫情给线下布局带来一定变数。

从结果上看,加大线下并没有给三只松鼠业绩带来太大起色。三只松鼠2020年实现营业收入97.9亿元,同比下降3.72%;实现净利润3亿元,同比增长26.21%。对于此前5年连续两位数甚至三位数增长的三只松鼠来说,营收首次下降,让市场一度担忧公司是否触及到了成长天花板。

而良品铺子的主要经营地点是当时疫情严重的华中地区,但业绩仍然维持双增,2020年实现营收78.94亿元,同比增长2.32%,净利润为3.44亿元,同比增长0.95%,并且净利润反超三只松鼠。

在经历了“增收不增利”和“增利不增收”之后,2021年,三只松鼠在“要利润”还是“要规模”中选择了利润优先。当年营收与上年相比微降,为97.7亿元;净利润增长至4.11亿元。

良品铺子则奋起直追,规模直逼三只松鼠。2021年营收达到93.24亿元,同比增长18.11%,净利润2.82亿元,同比下滑18.06%。

2022年,三只松鼠的营收跌至73亿元,净利润跌至1.3亿元,被良品铺子全面反超,后者营收为94.4亿元,净利润3.355亿元。

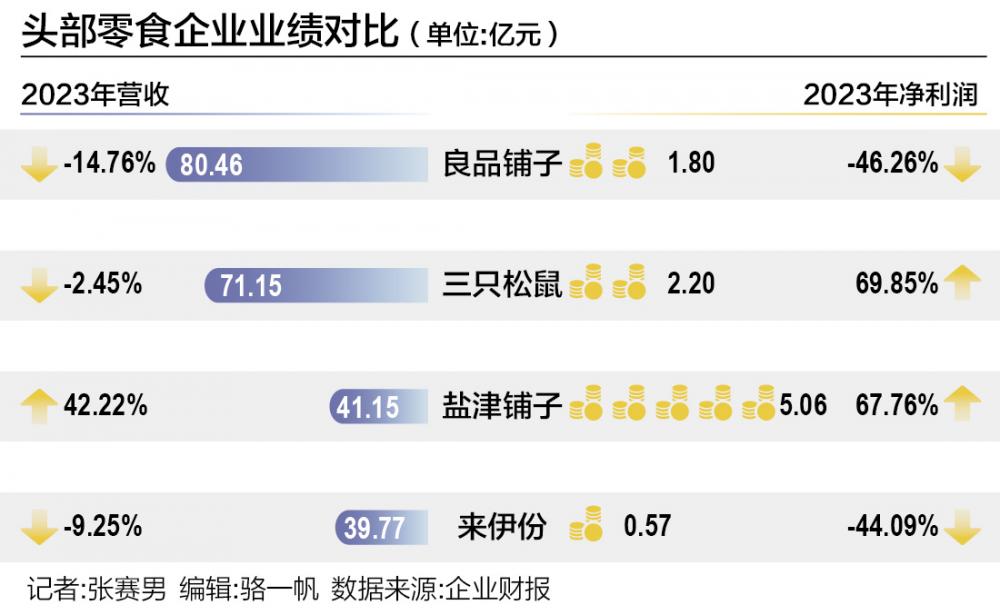

但到了2023年,形势又有了变化。良品铺子出现下滑,营收下滑15%降至80.46亿元,净利润下滑14.76%降至1.803亿元。三只松鼠有所回归,营收71.15亿,下降2.45%;实现净利润2.2亿,同比增长69.85%。不过良品铺子营收仍然领先。

对于良品铺子超越三只松鼠,中国食品产业分析师朱丹蓬认为,“对比来看,良品铺子线上、线下占比对开,这是比较健康良性的。而三只松鼠的短板在于渠道不均衡,线上占比远高于线世纪经济报道记者注意到,近年来,三只松鼠也认识到这一短板,不断平衡二者布局,2023年,三只松鼠线%,线年时线上营收占比约为九成;而良品铺子2023年线个百分点。

2023年,盐津铺子实现营收41.15亿元,同比增长42.22%;净利润为5.06亿元,同比增长67.76%。

2023年,盐津铺子七大核心品类营收全线增收。其中,辣卤零食实现收入14.82亿元,同比增长56.71%,成为首个突破10亿元的品类;蛋类零食收入同比增长了594.52%。

此外,在产品的全规格发展方面,除优势散装外,盐津铺子还全力发展定量装、小商品以及量贩装产品,满足不同消费场景的零食需求。

渠道端方面,与其他零食品牌不同的是,盐津铺子在大型连锁商超具备优势,布局的直营大型商超有沃尔玛、大润发、华润万家、永辉、天虹百货、人人乐等。

2017年,公司直营商超渠道营收为4亿元,占比53.57%;2018年~2021年营收虽然增长,但占比降至28.90%;2022年,商超营收降至3.7亿元,占比为12.85%;2023年营收为3.34亿元,占比8.13%。

作为公司的优势渠道,为何收入占比不断下滑?从数据来看,一方面是因为盐津铺子通过直营大型连锁商超打开市场后,大力发展经销商渠道,向区域性连锁超市、小型超市、便利店、批发流通市场等渠道推广;另一方面,公司越发重视电商渠道,线年,盐津铺子的经销渠道收入仅为3亿元,占比39.87%,而到了2023年,经销渠道收入达到了29.5亿元,占比71.74%。同时,2023年,盐津铺子电商渠道实现营业收入8.28亿元,营收占比从2017年的6.56%增长至20.13%。

2020年,在疫情冲击零售业的那年,盐津铺子给了市场意外之喜,当年实现营业收入19.59亿元,同比增长39.99%;归母净利润2.42亿元,同比增长88.83%。主要原因是,在疫情中,其独特的商超渠道表现出优势。

不过,仅一年之后,公司净利润就出现大幅下滑。“成也萧何败也萧何”,公司承认低估了社区团购等新零售渠道对传统商超渠道影响,公司在这一年在商超渠道人员推广、促销推广等相关市场费用投入过多,而业绩未达预期。

2021年,盐津铺子开始布局零食量贩店,从依赖线下门店,发展到电商、零食量贩店等新渠道为主,大型商超为辅。2022年、2023年,公司业绩大增。

对于盐津铺子近两年的业绩增长,福建华策品牌定位咨询创始人詹军豪认为,是因为公司近年来专注于辣卤零食等特色产品,并持续进行产品创新。

在其他零食品牌不断求变的时候,好想你剥离百草味退出了牌桌,另一家老牌零食企业来伊份则有些“掉队”。

来伊份将业绩下滑归咎于上海区域特定渠道团购业务收入减少,以及部分电商业务战略调优后业务规模下降。

去年,其特渠收入同比下降38.54%至2.15亿元,主要是2022年上海保供应期间,来伊份服务了228万份订单,提高了2022年业绩基数;电商收入同比下降34.58%至3.28亿元,约占主营业务收入的8.5%。相较前述几家同行,来伊份的线上电商业务占比并不高。

而来伊份主要依赖的门店零售收入也在下降,2023年该模式收入25.7亿元,同比下降6.41%,约占主营业务收入的67%;仅加盟商批发收入上涨14.29%,为7.31亿元。这两部分主要受直营转加盟业务调整的影响,华东地区收入规模略有下降,加盟商批发收入有所增长,华南地区加盟业务略有增长。

拉长维度来看,来伊份最近五年都在原地踏步,2019年~2022年,公司营收分别是40.03亿元、40.26亿元、41.72亿元、43.82亿元,净利润是0.10亿元、-0.65亿元、0.31亿元、1.02亿元。而2023年的营收规模还不及2019年水平。今年一季度,来伊份还在持续下滑。

在线下门店大火时期,来伊份没有及时抓住机遇,走出江浙沪。而在当下电商大火的时候,来伊份依旧错失红利,电商收入占比还在下滑。在零食龙头声势浩大地进行战略调整时,依旧没有在大众平台看到来伊份的动作。

朱丹蓬分析称,“来伊份是最早上市的一个零食品牌,但它相对保守,只是把长三角做得比较完善,在全国范围内的扩张是非常缓慢的,再加上它和盐津铺子一样,都是线下强、线上弱,所以这几年的表现不尽如人意。这与它狭小的市场、密集的门店、创新升级迭代速度慢、电商渠道的硬伤等息息相关。”

总的来看,朱丹蓬认为,由于经济复苏不及预期,消费者的消费思维有所变化,所以休闲零食企业现在要考虑“性价比”与“质价比”。“未来三年,性价比、质价比兼而有之的企业会发展得更好,线上线下一体化经营比较好的企业会比较长青。”

实际上,从盐津铺子、三只松鼠、良品铺子的最新改革来看,都在挖掘极致性价比。在宏观经济变化和消费降级的情况下,高价零食已经无法打动消费者。

盐津铺子在2021年从“高成本下的高品质+高性价比”升级为“低成本之上的高品质+高性价比”。2023年,三只松鼠践行“高端性价比”。良品铺子的“高端零食”战略在带来几年的增长后,也遭遇到了现实的困境,不得不在2023年底宣布旗下产品大降价。

詹军豪进一步表示,随着消费者对零食产品的需求日益多样化和个性化以及消费观念的变化,比如更加注重性价比和实用性,企业纷纷调整战略以满足市场需求。通过降低产品价格、提高性价比,企业可以吸引更多价格敏感型消费者,进一步扩大市场份额。此外,随着零食很忙等量贩零食连锁品牌的崛起,确实对传统的零食行业带来了一定的冲击和影响,促使传统零食企业不得不调整战略以应对市场竞争和消费者需求的变化。

上一篇:中国零食行业现状深度研究与发展前景分析报告(202 下一篇:帝卡姆环球严选智能化、多元化网红零食店代表品牌